この記事で解決できるお悩み

- 債券は株式とは違った値動きをするって本当?

- 初心者が債券投資をやっても大丈夫?

- 債券に投資したいけど、どうやって始めるのがおすすめ?

こんな疑問を解決できます!

投資歴7年、運用額6,000万円超の僕が解説します!

僕は2018年から米国ETFに投資をしており、債券型ETFがコロナ禍や金利変動といった局面でどのような値動きをするのかを実際に経験してきました。

実際に、僕の米国ETFポートフォリオの50%以上は米国債ETFが占めています。景気変動がある中でも、これまで年率およそ10%前後の運用益を出しています。

本記事では、債券型ETFの基礎やメリット、その選び方までをわかりやすく解説していきます。

そもそも債券とは?株式との違いを理解しよう。

債券は、国や企業が、投資家から資金を借り入れるために発行する有価証券です。

国や企業の活動に必要な資金を投資家から調達するというわけです。

もう少し噛み砕くと、投資家は、国や企業という発行体に対して、お金を貸して利子をもらう、というイメージです。そして、投資額をいつまでに全額返すのかという満期が定められているので、満期日には額面金額が投資家に払い戻されます。

というわけで、債券は、投資家からの資金調達方法の1つです。

債券にまつわる基本的な概念を理解しよう

債券を発行する際には、どのような条件で投資家からお金を借り入れるかという「発行条件」が決められます。以下、債券の発行条件に関する用語を表にしました。

- 額面金額:満期時に必ず返ってくる「約束の金額」

- 発行価格:額面金額という「約束の金額」を債券発行時に「いくらで買うか」を表す価格

- 満期日 :額面金額が戻ってくる日

- 利率:債券の額面金額に対して毎年支払われる利息の割合

- 利払い日:債券の保有者に利息が支払われる日

例えば、投資家が額面金額100万円の債券を購入したとします。

満期が5年、利率が3%だとすると、投資家は毎年3万円の利息を受け取ることができ、5年後の満期日に額面金額100万円が戻ってくるという仕組みです。

このように、債券は「お金を貸すことで定期的に利息を受け取り、満期日に額面金額が戻ってくる」金融商品であり、発行条件があらかじめ決まっている点が特徴です。

債券の種類について

それでは、債券にはどのような種類があるのでしょうか。発行体、満期までの期間、新規発行かいう切り口から以下にまとめます。

発行体による分類

| 分類 | 主な発行体 | 代表的な債券 | 利回りの傾向 | 安全性・リスク |

|---|---|---|---|---|

| 公共債 | 国 | 国債 | 低め | 国が発行 → 相対的に安全性が高い |

| 民間債 | 事業会社 | 社債 | 高め | 企業次第 → 信用リスクは高め |

満期までの期間

| 分類 | 期間の目安 | 特徴 |

|---|---|---|

| 短期債 | 1年以下〜5年程度 | 価格変動が小さい |

| 中期債 | 5年超〜10年程度 | 安定性と利回りのバランス |

| 長期債 | 10年超 | 価格変動が大きい |

新発債と既発債

| 分類 | 購入できるタイミング | 価格の決まり方 |

|---|---|---|

| 新発債 | 発行時のみ | あらかじめ決められた発行価格 |

| 既発債 | 発行後いつでも(市場で流通) | その時点の時価 |

このように、債券は、誰が発行したか × いつ返すか × いつ買うかという切り口で整理することができるのです。

債券は株式とどう違うの?

債券と株式は、国や企業が投資家から資金を集める手段という点では同じですが、その仕組みは大きく異なります。

以下が異なる点です。

| 比較項目 | 株式 | 債券 |

|---|---|---|

| ① 権利の違い | 会社の持ち主(オーナー) | 国や企業への貸し手(債権者) |

| 受け取れるもの | 配当・値上がり益 | 利息・満期時の元本 |

| 経営への関与 | 株主総会で議決権あり | 経営に口出しできない |

| ② 価格変動 | 業績・景気で大きく変動 | 株より変動は小さめ |

| 元本の保証 | なし | 満期保有なら原則返済 |

| ③ 倒産時の扱い | 最後に残った分のみ(ゼロの可能性) | 株主より優先して返済される |

おさらいですが、株式は会社と運命共同体となってリスクを覚悟して「成長を取りにいく資産」です。一方、債券は、利息付きの貸付契約として「安定を取りにいく資産」という感じですね。

債券投資の方法について

実際に債券に投資する方法について解説します。

以下の3つの方法があります。

- 個別債券を買い付ける

- 債券型投資信託を買い付ける

- 債券型ETF(上場投資信託)を買い付ける

個別債券を買い付ける

債券投資の1つ目は、特定の国債や社債といった個別債券に投資することです。

以下、メリット、デメリットを解説します。

個別債券に投資する3つのメリット

- 銘柄選択:短期債、長期債、ローリスク、ハイリスクと資金ニーズに合わせた投資が可能

- 安定収益:投資時点で利息収入が確定するため、投資収益が安定

- 投資の予測可能性:投資時点で満期までの年限と利息収入の算出が可能

しかし、以下のようなデメリットがあります。

- 最低投資金額:債権市場は、大口の機関投資家中心の市場。そのため、最低100万円以上の資金が必要となるのが一般的。

- 債券の選択にかかる手間:自分に合った債券を見つけて投資するのはハードルが高い。

- デフォルトリスク:投資先が破綻した場合のリスクがある。

そのため、個別債券への投資は、個人投資家、特に投資の初心者にとって、メリットよりもデメリットが大きいなという感じです。

投資信託やETFを買い付ける

投資初心者にとっては、債券型投資信託やETFによる方法が取り組みやすく、お勧めです。

理由は次の項目で詳しく説明しますが、リスク分散効果、選択の容易さ、少額投資が可能であることなど、初心者にとって嬉しい要素が詰まっているからです。

僕自身、アメリカ国債ETFに投資をしています。最低購入金額は5000円程度です。

さらにいうと、投資信託よりもETFの方がどこの証券会社からでも購入できて、株式と同じ証券口座で管理できるという利便性もあります。

そのため、次のセクションでは債券型ETFのメリットについて解説していくことにします。

債券型ETF=「債券の詰め合わせパック」の4つのメリット

それでは、債券型ETFのメリットについて解説をしますね。

具体的には、次の4つのメリットがあります。

- リスク分散として有効 (株の暴落時にクッションになりやすい)

- 定期的な収入の源泉として、銀行預金よりも高い金利で運用できる

- 種類の豊富さ

- 少額の買い付けが可能

リスク分散として有効 (株の暴落時にクッションになりやすい)

債券型ETFをポートフォリオに組み込むことで、リスク分散効果を期待できます。

理由は2つです。

1つ目は、債券は株式と異なる値動きをするので、株価が大きく下落しても、債券価格が上昇してクッションとなってくれる可能性があるからです。

実際に、コロナショック時、S&P500ETFは12%下落しました。その時、アメリカ国債ETFが9%上昇した結果、僕のポートフォリオ全体の下落幅が小さくなったのです。

2つ目は、債券型ETFは幅広い銘柄で構成されており、個別の信用リスクを考慮する必要がないからです。

例えば、バンガード・トータル債券市場ETFは、米国の投資適格債券をほぼ丸ごとパックにしたETFとして、約10,000銘柄から構成されています。

というわけで、債券型ETFをポートフォリオに組み入れることは、。有効なリスク分散になるのです。

定期的な収入の源泉として、銀行預金よりも高い利率で運用できる

債券型ETFに投資すれば、定期的に利息を受け取ることができ、しかも銀行預金よりも利率がかなり高いのです。

ちなみに、債券は英語でfixed incomeと呼ばれ、将来受け取るキャッシュフローが事前に固定、つまりfixedされていることを表しています。

例えば、米国長期国債ETFを購入した場合、現在は年利4.3〜4.4%の運用が可能です。これは、預金金利0.1〜0.2%よりもだいぶ高いです。

というわけで、高い利率で、予測可能かつ定期的なキャッシュフローを期待できるので、債券型ETFは投資家にとってメリットが大きいです。

種類の豊富さ

債券型ETFの種類は豊富で、インデックス型からアクティブ型まで、自分の投資スタイルによって選ぶことができます。

インデックス型は、債券指数(国債・社債などのインデックス)に連動するように運用され、市場平均のリターンを目指します。一方、アクティブ型は、ファンドマネージャーが銘柄選定・売買を行い、ベンチマーク以上のリターンを目指します。

もう少し噛み砕くと、次の表のように整理できるかと思います。

| 種類 | 運用の考え方 | コスト | 向いている人 |

|---|---|---|---|

| インデックス型債券ETF | 指数に連動 | 低い | 長期でシンプルに分散投資したい人 |

| アクティブ型債券ETF | プロが銘柄を選ぶ | やや高い | 市場平均以上のリターンを狙いたい人 |

というわけで、債券型ETFには、自分の投資目標に応じて選べる豊富な選択肢が用意されています。

少額の買い付けが可能

個別債券は投資単位が大きいのが一般的ですが、債券型ETFの最低購入金額は非常に低く設定されています。

具体的には、債券型ETFは1口〜10口単位で取引されており、数千円〜数万円台という少額から投資できます。

そのため、債券型ETFであれば、投資初心者でも余剰資金を少しずつ使ってスタートできますよね。

債券の価格は、どのように決まるの?

債券の価格には、市場金利が影響します。

具体的には、市場金利と債券価格は逆の動きをするのです。

私自身、初めて債券投資を検討したとき、ここで躓きました。

そのため、このメカニズムをできるだけシンプルにわかりやすく説明します。

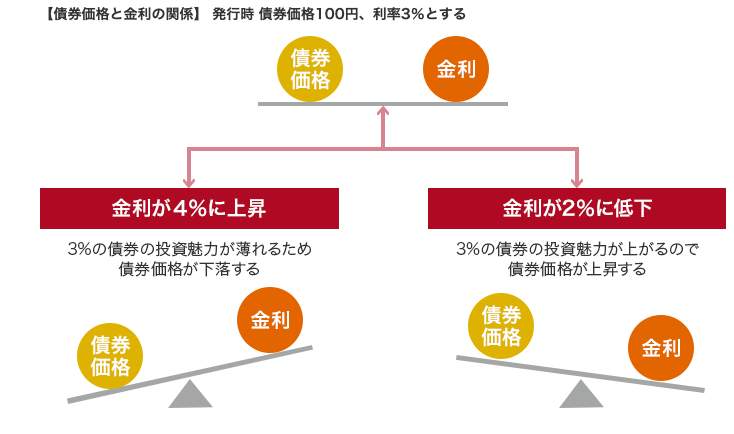

市場金利と債券価格の関係を直感的に理解しよう

大和証券ホームページより引用

市場金利と債券価格は、シーソーのような動きをします。つまり、市場金利が上がると債券価格は下がり、市場金利が下がると債券価格は上がるのです。

では、なぜこのような関係にあるのでしょうか?

例えば、利率3%の債券を100万円分購入したとします。この場合、年間で3万円の利息を受け取ることができますよね。

債券の利率が2%であれば、100万円分の債券を買っても、年間2万円しか利息が得られません。

ところが、あなたが持っている利率3%の債券は、変わらず年間3万円の利息を生み出します。ですから、利率2%の新しい債券よりも、利率3%の既存の債券の方が魅力的に映ります。

その結果、既存の債券は100万円より高い価格で取引されるようになり、実質的な利回りが市場金利(2%)に近づくまで価格が上昇します。

このように、市場の金利水準に既発債の利回りが収れんしていく形で、既発債の債券価格が変動していくのが、市場金利と債券価格がシーソーのように逆方向に動く理由です。

債券の利率が4%であれば、100万円を投資すれば、年間で4万円もの利息が得られます。

そうすると、すでに発行されている利率3%の債券は魅力が劣るため、価格は100万円よりも下がり、利回りが4%に近づく水準まで調整されます。

僕自身、市場の金利動向に注目して投資をしています。例えば、金利上昇局面では長期債ETFの価格変動が大きくなるため、投資比率を調整する判断材料にしています。

というわけで、債券投資を考える上で、市場金利と債券価格の関係を理解しておくことは非常に重要です。

長期債ほど値動きが大きい理由について

それでは、なぜ長期債ほど金利変動に影響を受けて値動きが大きくなるのでしょうか?

その影響度合いを測る指標にデュレーションという概念があります。デュレーションは金利感応度とも呼ばれ、債券の実質的な残存期間を示す数値です。基本的には、5年債より30年債の方がデュレーションは長くなっています。

| 金利 | 短期債 | 長期債 |

|---|---|---|

| ↓下がる | ↑ | ↑↑(より大きい) |

| ↑上がる | ↓ | ↓↓(より大きい) |

というわけで、今後利下げする可能性がある場合、デュレーションの長い債券のほうが値上がりが期待できます。しかし、反対に金利が上昇する局面では大きく値下がりするリスクがあるので注意が必要です。

債券投資のデメリットについて

債券投資は、株式ほどではないもののリスク資産であることに変わりはないため、デメリットもあります。

具体的には、以下の3つです。

- 発行体の債務不履行リスク(信用リスク)

- 債券の価格変動リスク

- 外貨建て債券の場合、為替変動リスク

発行体の債務不履行リスク(信用リスク)

デメリットの1つ目は、発行体の債務不履行リスクです。特に、個別債券へ投資する場合には、デフォルトリスクに注意が必要です。

ちなにに、この記事でお勧めしている債券ETFに投資する場合には、あまり気にする必要はないですよ。

なぜなら、企業が発行する社債に投資をした場合、その企業が経営破綻すれば投資資金はゼロとなる可能性があるからです。また、新興国の国債に投資する場合も要注意です。

一方、アメリカ国債や日本国債などは、国の信用度が高く、デフォルトリスクはないでしょう。

また、債券ETFは様々な債券の詰め合わせパックなので、構成する債券の一部にデフォルトが発生しても全体への影響は限定的です。

というわけで、個別債券に投資する場合には、デフォルトリスクを考慮してくださいね。

債券の価格変動リスク

債券投資のデメリットの2つ目は、債券価格も下がることがあるということです。

債券価格が市場金利の変動に合わせて変化することは、「債券の価格ってどうやって決まるの?」の箇所を参考にしてくださいね。

確かに、個別債券は日々の価格が変動しても、満期まで保有することで投資元本が返済されます。つまり、発行体の破綻さえなければ、投資資金が減少するリスクはありません。

しかし、債券型ETFには満期がないので、売却のタイミングで投資時点の価格を下回る可能性もあります。

といわけで、「債券=安全」と思考停止で受け入れるのではなく、元本保証ではないという点を知っておいてください。

外貨建て債券の場合、為替変動リスク

債券投資のデメリットの3つ目は、外貨建て債券に投資する場合の為替変動リスクです。

理由は、債券を売却する時に、債券を購入した時よりも円高になっていると、その分、手元に残る日本円が少なくなるからです。

例えば、1000ドル分の債券を1ドル=140円の時に買ったとしましょう。このとき、投資金額は、14万円ですね。5年後、債券が満期を迎えたとして、元本の1000ドルを受け取り、日本円に変換したとします。その時の為替レートが1ドル=120円だとすると、手元に残る日本円は12万円になってしまいます。

というわけで、外国債券の投資においては、為替の変動によっては、不利になることがあることも覚えておきましょう。

初心者向けの債券ETFの選び方

多種多様な債券型ETFから、どのように選択して投資していけばいいのでしょうか?初心者向けの債券型ETFの選び方について僕なりの見解を書いていこうと思います。

まず決めるべきは「満期までの残存期間」

債券型ETFを「満期までの残存期間」で短期債、中期際、長期債の3つに分類してみましょう。

理由としては、「満期までの残存期間」が長いほど、市場金利の変動に対する価格の振れ幅が大きくなるからです。

実際に、3タイプの債券型ETFの比較をしてみましょう。

| 分類 | 残存期間の目安 | 長期債 |

|---|---|---|

| 短期債ETF | 1年以下〜5年程度 | 価格変動が小さく、値動きは安定しやすい |

| 中期債ETF | 5年超〜10年程度 | 安定性と利回りのバランス型 |

| 長期債ETF | 10年超〜 | 金利変動の影響を大きく受ける(価格変動が大きい) |

要するに、債券型ETFを選ぶときは、「どの国の債券か」よりも先に、「残存期間が短期・中期・長期のどれか」を見ることが重要です。

次に「債券の種類」を決める

発行体が国なのか、企業なのかによって債券の性格が異なります。

国債の場合、信用力が高く、投資家が集まりやすいため、利回りはそこまで高くありません。一方で、社債の場合、リスクが高い分、利回りは高めになります。

わかりやすく言えば、投資目的が安定を重視するのか、利回りを重視するのかによって、選ぶべき債券型ETFの種類が違ってきます。以下、表にしておきます。

| 投資目的 | 選ぶべきETF | リスク水準 | 特徴 |

|---|---|---|---|

| 安定重視 | 短期・中期 国債ETF | 低 | 価格変動が小さく守り向き |

| 利回り重視 | 投資適格 社債ETF | 中 | 国債より利回り高め |

| 高インカム狙い | ハイイールド債ETF | 高 | 利回り高いが価格変動大 |

迷ったら、初心者は結論これ

ここまで読んでくださった投資初心者の方にとっては、「一体どうすればいいの?」と迷われている方もいるかと思います。その方にとっては、オールシーズンポートフォリオがおすすめです。

おすすめの詳しい理由やオールシーズンの投資配分については、私の記事のこちらのリンクを参考にしてください。

投資タイミングはドルコスト平均法

最後に、投資のタイミングとしては、ドルコスト平均法が初心者に向いていると思います。

ドルコスト平均法は、毎月決まった日に決まった額を買いつける投資法です。

なぜなら、初心者にとってマーケットの上がり下がりを予想するのは難しいからです。ドルコスト平均法なら、相場が上がった時には少なく、下がった時には多くを自然と買えるため、平均取得単価を下げられます。

私自身、まとまった資産を形成するまでは、給料日に必要経費以外を全てETFに突っ込んでいました。結果的に、決まった日(給料日)に決まった額(必要経費以外の全て)を投資するドルコスト平均法を続けてました。

大切なことは、感情に左右されずに投資をコツコツと続けられる仕組みを作ることかと思います。

まとめ

この記事で解説した債券の基本的な概念、メリット、リスクを理解すれば、安心して債券に投資できるようになるでしょう。

最後に債券型ETFのメリットについておさらいしましょう。

- リスク分散として有効 (株の暴落時にクッションになりやすい)

- 定期的な収入の源泉として、銀行預金よりも高い金利で運用できる

- 種類の豊富さ

- 少額の買い付けが可能

大切なことは、「正しい知識を自分の頭で理解して、自分で投資判断できるようになること」です。

この記事が、皆さんの理解のお役に立てれば嬉しいです。